Gestiegene Bauzinsen - Ausnahme oder Trend?

Seit geraumer Zeit ist bei den Baufinanzierungskonditionen eine völlig verzerrte Entwicklung zu beobachten. Hintergrund ist die Staatsschuldenkrise in Europa, die Investoren in den letzten anderthalb Jahren dazu brachte, sehr viel Geld in deutsche Staatsanleihen zu stecken. Die Europäische Zentralbank (EZB) kündigte ein Rettungsprogramm für den Euro an und führt seit März zusätzlich dazu ein Staatsanleihen-Kaufprogramm in Höhe von 60 Milliarden Euro pro Monat durch.

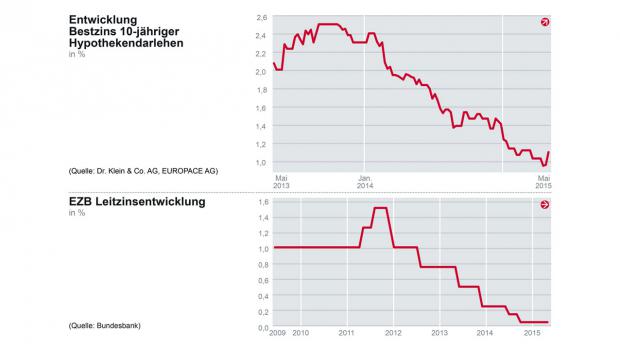

All dieses hat dazu beigetragen, dass die Kurse der Staatsanleihen immer weiter gestiegen und damit einhergehend die Renditen dieser Staatsanleihen immer weiter gefallen sind. Die Renditen von Pfandbriefen, zu denen sich Banken für ausgegebene Baufinanzierungsdarlehen refinanzieren können, orientieren sich wiederum an der Entwicklung der Renditen der Staatsanleihen. Infolgedessen konnte bis zum bisherigen Tiefststand Mitte April 2015 eine starke Vergünstigung bei Baufinanzierungszinsen beobachtet werden. Seit Ende 2013 / Anfang 2014 sind die Zinsen für 10-jährige Zinsbindungen um bis zu 1,5 Prozentpunkte gefallen. Die Zinsen für 10-jährige Zinsbindungen fielen seit Anfang 2015 um bis zu 0,4 Prozentpunkte.

"Dass es bei einer derart starken Abwärtsentwicklung einmal eine "Gegenreaktion" geben musste, war nur eine Frage der Zeit", kommentiert Stephan Gawarecki, Vorstandssprecher der Dr. Klein & Co. AG, das Geschehen. "Internationale Investoren haben sowohl am Markt für Staatsanleihen als auch im Aktienmarkt in der letzten Zeit begonnen, Gewinne mitzunehmen. Bei Staatsanleihen hat dies zu wieder steigenden Renditen und damit in der oben beschriebenen Logik zu steigenden Baufinanzierungszinsen geführt."

Über den Auslöser für die Verkaufswelle kann nur gemutmaßt werden: Es scheint bei den Investoren die Erkenntnis gereift zu sein, dass die Renditen der Staatsanleihen zwischenzeitlich als zu gering eingeschätzt wurden. Andere Experten führen an, dass der Ölpreis seit seinen Tiefstständen wieder deutlich zugelegt habe und dies zu einer zukünftig steigenden Preisentwicklung führen werde.

Wie geht es mit den Baufinanzierungszinsen weiter?

Ob es sich um die lang erwartete Trendumkehr handelt oder die Baufinanzierungzinsen wieder auf das Niveau von Mitte April zurückfallen, bleibt abzuwarten. Sicher ist: Sollte sich in den nächsten Monaten die einhellige Meinung durchsetzen, dass die Inflation wieder anziehen wird oder die EZB sogar ihr Anleihekaufprogramm schneller als erwartet verringert oder einstellt, ist mit einem deutlichen Zinsanstieg zu rechnen. Für die nächsten Wochen sind zunächst stark schwankende Zinsen zu erwarten.

"Kunden, die in den kommenden zwei bis 24 Monaten eine Anschlussfinanzierung benötigen und das Risiko eines weiteren Zinsanstieges scheuen, sollten sich die jetzigen Konditionen unbedingt sichern", empfiehlt Stephan Gawarecki. "Zum einen ist das jetzige Zinsniveau noch immer historisch niedrig. Zum andern werden für ein Forward-Darlehen, das heute abgeschlossen wird, meistens keine hohen Aufschläge fällig. Viele Banken bieten eine kostenlose Vorlaufzeit von sechs, aber auch teilweise zwölf Monaten an. Die Forward-Aufschläge belaufen sich auf 0,01 bis 0,03 Prozentpunkte pro Forward-Monat, der über die kostenfreie Zeit hinausgeht."

Um zu verdeutlichen, was ein erneuter Zinsanstieg von 0,50 Prozentpunkten an Mehrkosten bedeuten würde: Bei einem Darlehen von 150.000 Euro mit einer Tilgung von 3 Prozent zahlt der Kunde nach einer 10-jährigen Zinsbindung bei einem möglichen Sollzinsanstieg von 1,4 auf 1,9 Prozent knapp Euro 6.000 Euro mehr Zinsen.

Bildquelle: obs/Dr. Klein & Co. Aktiengesellschaft