Sondertilgung – Das bessere Sparen

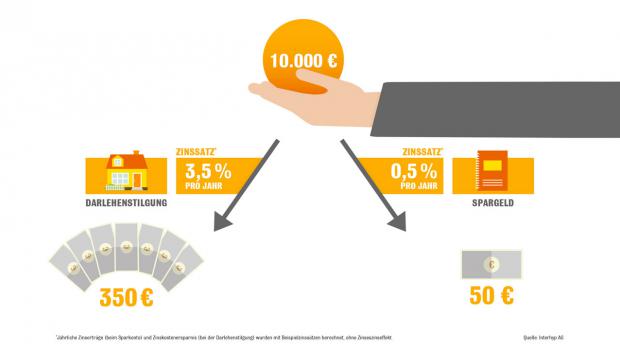

In vielen Kreditverträgen ist die Möglichkeit einer außerplanmäßigen Tilgung kostenlos enthalten, berichtet Interhyp. Oft sei diese auf fünf oder zehn Prozent der Darlehenssumme pro Kalenderjahr begrenzt. Wer sein Geld in die Tilgung stecktestatt es aufs Sparbuch zu legen, könne den Zinsvorteil nutzen, wie Interhyp an einem einfachen Beispiel zeigt: Wer 10.000 Euro auf dem Sparbuch oder Tagesgeldkonto anlegt, erhält derzeit oft nur rund 0,5 Prozent Zinsen pro Jahr. Die Zinserträge belaufen sich also auf 50 Euro im ersten Jahr. Für einen bestehenden Kredit, der zum Beispiel vor fünf Jahren abgeschlossen wurde, werden leicht rund 3,5 Prozent Zinsen pro Jahr fällig. Wer 10.000 Euro tilgt, muss damit 350 Euro weniger an Zinskosten im Jahr zahlen. Michiel Goris: "Verglichen mit dem, was Spareinlagen derzeit einbringen, ist die Schuldentilgung heute oft die lohnenswertere Geldanlage."

Zudem setze die Sondertilgung eine Art Tilgungsturbo in Gang. Denn da die Darlehenssumme sinkt, ist der Zinsanteil an der Rate geringer und der Tilgungsanteil steigt schneller als ohne Sondertilgung. Die Restschuld am Ende der Zinsbindung ist somit geringer und das Darlehen ist insgesamt schneller zurückgezahlt. "Mit einer Sondertilgung von fünf Prozent der Darlehenssumme, zum Beispiel nach fünf oder sechs Jahren, ist ein Darlehensnehmer schnell zwei Jahre eher schuldenfrei", so Goris.

Bildquelle: obs/Interhyp AG